Расчет пенсии для родившихся в 1940 году. Как рассчитать пенсию по формуле. Зачем знать свой страховой стаж

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

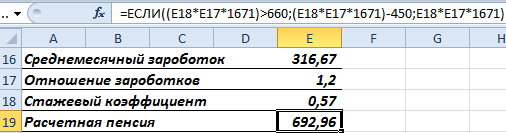

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

Навигация по статьеНесмотря на довольно большое количество информации в СМИ о реформировании пенсионной системы, для большинства так и остается неясной разница между трудовой, и пенсией, многие не понимают, что такое пенсионный балл и премиальный коэффициент. Также граждане довольно скептически относятся к негосударственным пенсионным фондам (НПФ) - зачастую из-за слова «негосударственный» . Но самым острым вопросом все равно остается расчет размера пенсии .

Как рассчитывается пенсия

До 2015 года пенсионное обеспечение трудящихся граждан и членов их семей регулировалось Федеральным законом от 17.12.2001 N 173-ФЗ . Трудовая пенсия по старости (именно она является самым распространенным видом пенсии) состояла из двух частей - накопительной и страховой.

Однако в 2013 году были приняты два закона , которые фактически отождествили понятия «трудовая» и «страховая» пенсия.

- С 1 января 2015 года гражданам, имеющим и подходящим по некоторым условиям, выплачивается страховая пенсия.

- В некоторых случаях (зависит от решения самого гражданина) она дополняется еще одной самостоятельной выплатой - накопительной пенсией.

Порядок и условия назначения данных пенсий обозначены в Федеральных законах N 400-ФЗ и N 424-ФЗ (соответственно для страховых и накопительных пенсий).

Основными изменениями, которое привнесла года стали новая формула расчета пенсии , а также требования к . Согласно этим требованиям, для получения страховой пенсии по старости лицу необходимо:

- иметь в 2019 году страховой стаж (периоды, когда в Пенсионный фонд России поступали страховые взносы от работодателей) не менее 10 лет, причем до 2024 года включительно это требование будет возрастать на один год ежегодно;

- наличие необходимого количества пенсионных баллов (величина в новой формуле) от 16,2 в 2019 году и далее до 30 в 2025 году;

- достичь общеустановленного - 65 лет для и 60 - для с учетом переходных положений закона о (есть определенные категории граждан, имеющие право на ).

Новая формула расчета страховых пенсий

Для того, чтобы ориентироваться в новой формуле, необходимо, в первую очередь, разобраться в терминологии Федерального закона «О страховых пенсиях» :

- (ИПК или пенсионный балл) - специальная величина, зависимая от суммы страховых взносов (значит, и от зарплаты), которые уплачивают работодатели;

- - множители, созданные для мотивации граждан позднее, чем у них появились права на нее, работают по простому принципу: чем дольше не выходишь на пенсию, тем больше она у тебя будет;

- - гарантированная государством сумма, аналог фиксированного базового размера в законе «О трудовых пенсиях в Российской Федерации» .

В общем виде новую формулу расчета страховой пенсии по старости можно записать следующим образом:

СП = ИПК х СИПК х К + ФВ х К , где:

- СП - размер страховой пенсии по старости;

- ИПК - сумма пенсионных баллов, накопленных на момент расчета;

- СИПК - стоимость индивидуального пенсионного коэффициента;

- К - премиальные коэффициенты (для фиксированной выплаты и пенсионных баллов имеют разные значения);

- ФВ - фиксированная выплата.

Величина индивидуального пенсионного коэффициента (ИПК)

Для лучшего понимания вышеупомянутой формулы важно знать, каким образом происходит подсчет количества пенсионных баллов:

ИПК = СВ / СВ max х 10,

Значит, первоочередная задача будущих пенсионеров заключается в том, чтобы накопить как можно большее количество пенсионных коэффициентов, ведь даже в случае индексации стоимость ИПК принципиально не изменится.

Размер фиксированной выплаты

Фиксированная выплата (ФВ) представляет собой гарантированную сумму, добавляемую к страховой пенсии государством. Согласно ч. 8 ст. 10 закона № 350-ФЗ, размер фиксированной выплаты с 1 января 2019 г. составляет 5334,19 руб.

При определенных обстоятельствах и условиях размер ФВ может быть дополнительно увеличен. Этими обстоятельствами могут быть:

- установление I группы инвалидности или ;

- наличие стажа от 15 лет на Крайнем Севере или районах, к нему приравненных;

- более поздний (за счет премиальных коэффициентов).

Ниже представлена таблица, которая отражает зависимость величины для фиксированной выплаты от срока, на который гражданин задерживает или приостанавливает получение пенсионных выплат:

| Период, на который отсрочил обращение за пенсией, лет | Премиальный коэффициент для фиксированной выплаты |

|---|---|

| 1 | 1,056 |

| 2 | 1,12 |

| 3 | 1,19 |

| 4 | 1,27 |

| 5 | 1,36 |

| 6 | 1,46 |

| 7 | 1,58 |

| 8 | 1,73 |

| 9 | 1,9 |

| 10 | 2,11 |

Как видно из представленных выше данных, если не выходить на пенсию в течение 10 лет после получения на нее права, а, например, продолжать работать, то помимо дополнительного (а следовательно, пенсионных баллов), гражданин получит увеличение фиксированной выплаты более чем в два раза .

Но нужно понимать, например, что средняя продолжительность жизни в нашей стране - 66 лет, а ждать придется до 75 - насколько это рентабельно, каждый гражданин должен решить для себя сам.

Как рассчитать пенсию по старости самому?

Метод расчета , на первый взгляд, не сложен и состоит из следующих шагов :

- вычисляем количество пенсионных баллов исходя из gross заработной платы;

- в случае, если планируется не выходить на пенсию после получения на нее права, ищем в таблице коэффициентов нужный срок и умножаем количество пенсионных баллов и фиксированную выплату на соответствующие значения;

- умножаем стоимость одного индивидуального пенсионного коэффициента на количество баллов;

- складываем получившуюся сумму с фиксированной выплатой.

Однако вся сложность состоит в том, что такие величины, как фиксированная выплата, стоимость пенсионного балла и gross зарплата - величины непостоянные: если ФВ и стоимость ИПК только увеличиваются (индексируются), то заработная плата - меняется на протяжении карьеры многократно.

Поэтому любые расчеты относительно размеров будущей пенсии носят приблизительный характер

и служат лишь ориентиром для граждан.

Гражданину Иванову после окончания ВУЗа в 2018 году предложили работу с 1 января 2019 года. Ему 23 года, официальная заработная плата будет 50 тысяч рублей в среднем до вычета налогов. Работать он планирует до самой пенсии. Накопительную пенсию формировать не будет. Рассчитаем размер пенсии, которую он сможет получать по достижении 65 лет:

- Рассчитываем страховой стаж: 65 - 23 = 42 лет;

- Вычисляем количество пенсионных баллов, которые Иванов получит за один год: (50 000 х 12 х 0,16) / (1 150 000 х 0,16) х 10 = 5,217 балла, где

- 12 - число месяцев;

- 0,16 - ставка страховых взносов (16% при формировании только страховой пенсии);

- 1 150 000 - максимальная взносооблагаемая база в 2019 году (Постановление Правительства № 1426 от 28.11.2018 г.).

- Умножаем количество баллов на количество лет, которые эти баллы будут формироваться: 5,217 х 42 = 219,13 баллов;

- Рассчитываем произведение количества ИПК и его стоимости (по данным на 2019 год): 219,13 х 87,24 = 19116,94 руб.;

- Прибавим к этому размер фиксированной выплаты: 19116,94 + 5334,19 =24451,13 - это и будет размер страховой пенсии по старости, рассчитанный с учетом нормативов 2019 года.

Еще раз стоит отметить, что в расчете были применены значения величин на 1 января 2019 года. Учитывая индексацию как стоимости пенсионного балла, так и фиксированной выплаты, можно сделать вывод, что пенсия будет несколько выше , чем та, которая получилась в расчете (соизмерима с инфляцией).

Формула расчета накопительной пенсии

Выделила накопительную часть трудовой пенсии в самостоятельный вид пенсионных выплат. При этом у граждан появился выбор: или нет. Если выбран первый вариант, то страховые взносы делятся: 10% от gross зарплаты идут на страховую пенсию, 6% - на накопительную. Кроме того, у будущих пенсионеров была возможность принять участие в и еще больше увеличить свои накопления. Однако с 2015 года прекратилась возможность вступления в программу.

Обратите внимание, что накопленные средства не индексируются государством и не защищены от инфляции, поэтому нужно внимательно отнестись к выбору организации, которая будет заниматься управлением капиталом.

Согласно статье 7 Федерального закона «О накопительных пенсиях» формула расчета накопительной пенсии выглядит следующим образом:

НП = ПН / Т,

- НП - размер накопительной пенсии;

- ПН - сумма всех пенсионных накоплений в специальной части лицевого счета застрахованного лица (включая накопления, сформированные с помощью материнского капитала, государственного софинансирования и т.д.);

- Т - предполагаемый срок, в течение которого будет выплачиваться пенсия, равный в 2019 году 252 месяца.

Сами взносы на накопительную пенсию зависят от заработной платы и составляют 6% .

У гражданина Петрова при выходе на пенсию сумма накоплений составила 300000 рублей. Чтобы вычислить размер выплат, требуется разделить количество пенсионных накоплений на период, который гражданин будет получать накопительную пенсию:

300000 / 252 = 1190,48 рублей.

Как узнать сумму пенсионных накоплений?

В эпоху сети Интернет и коммуникационных технологий существует довольно много способов узнать практически любую информацию. Не является исключением и информация по пенсионным аспектам:

- Сейчас можно рассчитать свою пенсию, не выходя из дома, записаться на консультацию в ПФР.

- И кроме этого - через личный кабинет на официальном сайте Пенсионного фонда России, а также через банк (при условии наличия у него соответствующих договоренностей) Вы можете узнать сумму своих пенсионных накоплений, которые будут использоваться для формирования Вашей накопительной пенсии.

Сколько надо работать, чтобы получить пенсию заданного размера?

Конечно, ответ на этот вопрос не может быть однозначным и зависит уж слишком от многих факторов - размера заработной платы и фиксированной выплаты, а также от стоимости индивидуального пенсионного коэффициента. Необходимо учесть и , в котором гражданин выходит на пенсию, и будет ли он приостанавливать ее получение после ее назначения, держа в голове премиальные коэффициенты для вышеуказанных величин. Кроме того, есть надбавки за работу на Крайнем Севере и т.д. Поэтому расчет стажа, необходимого для получения определенной суммы, носит такой же приблизительный характер , как и расчет самой пенсии.

Для ответа на данный вопрос сначала требуется сформировать алгоритм, по которому будет высчитываться стаж:

- из размера пенсии вычитаем фиксированную выплату;

- оставшуюся сумму делим на стоимость пенсионного балла - получаем их количество;

- из формулы расчета ИПК высчитываем сумму страховых взносов;

- делим СВ на 0,16 и определяем, сколько требуется заработать за всю трудовую деятельность

- делим то, что получилось, на предполагаемую заработную плату, умноженную на 12 месяцев.

В случае, если требуется узнать не стаж, а требуемую заработную плату, в последнем пункте деление нужно провести на предполагаемый стаж.

Гражданине А и В хотят получать пенсию в 20 тысяч рублей. А твердо знает, что будет получать стабильную зарплату в среднем 40 тысяч рублей, а В - уверен, что будет работать до самой пенсии, ему 22 года. Сколько требуется работать А и какая заработная плата должна быть у В, чтобы они смогли получать желаемый размер выплат?

По гражданину А:

- 20000 - 5334,19 = 14665,81 рублей, где:

- 20000 - ожидаемый размер пенсии;

- 4982,9 - размер фиксированной выплаты на 1 января 2019 года.

- 14665,81 / 87,24 = 168,11 (количество баллов), где:

- 87,24 - стоимость одного пенсионного балла (руб.) с 1.01.19 г.;

- СВ = 168,11 х 1150000 × 0,16 / 10 = 3093201,56 (необходимая сумма страховых взносов в рублях для назначения желаемого размера пенсии);

- 3093201,56 / 0,16 = 19332509,75 (количество денег, заработанных А за свою трудовую деятельность);

- 19332509,75 / (12 х 40000) = 40,28 лет - такой должен быть стаж гражданина А.

По гражданину В:

Т.к. мы уже знаем сумму, которую он должен заработать (19332509,75 рублей), остается разделить ее на количество лет, оставшихся ему до пенсии: 65 - 22 = 43 года. Теперь пользуясь аналогией, вычисляем необходимую для указанного размера пенсии зарплату:

- 19332509,75 / (12 х 43) = 37466,10 рублей.

Расчет пенсии по калькулятору Пенсионного фонда

Итак, основными величинами , влияющими на конечный размер выплат, являются:

- «белая» заработная плата;

Таким образом, расчет размера пенсии - дело чисто математическое: есть четкие формулы и алгоритмы, которые требуется использовать, чтобы узнать количество пенсионных баллов, необходимый стаж или заработную плату, которую необходимо будет получать для заданного размера выплаты.

Поэтому при всей кажущейся сложности современные технологии позволяют не прибегать к расчетам вручную - за граждан это могут делать специальные программы-калькуляторы .

Например, для расчета пенсии по калькулятору Пенсионного фонда вам потребуется лишь ввести исходные данные, такие как год рождения, официальная зарплата, вариант пенсионного обеспечения (тариф), количество воспитываемых детей, характер и сроки вашей трудовой деятельности - а калькулятор сам посчитает размер пенсии и выведет в течение нескольких секунд результат.

Но стоит понимать, что использование калькуляторов не дает понимания устройства пенсионной системы. Все нюансы можно понять только в том случае, если вникнуть в законодательство РФ.

Знать о том, как рассчитать будущую пенсию, важно, поскольку эта информация позволит ясно представить финансовое будущее после активного трудового периода. При этом в рамках данной темы есть немало нюансов, неизвестных среднестатистическому обывателю.

Базовая информация

Прежде чем изучать алгоритм расчета, есть смысл разобраться с тем, что собой представляет трудовая пенсия. Одно из наиболее простых объяснений будет следующим: это финансовая компенсация заработной и других выплат тем гражданам, которые были застрахованы, и в силу различных факторов, в том числе и возрастного, более не в состоянии самостоятельно себя обеспечивать.

Есть три вида трудовых пенсий, о которых стоит знать:

ТП, обусловленная инвалидностью;

ТП по возрасту (старость);

ТП, связанная с утратой кормильца.

В основе финансирования пенсионных выплат лежат страховые взносы со стороны работодателей. Рассчитывать на пенсию могут женщины, достигшие возраста 55 лет, и мужчины, преодолевшие 60-летний рубеж. Это достаточно ясные правила, дающие простой ответ на вопрос - какой пенсионный возраст актуален сейчас в РФ. Но даже если гражданин, так сказать, переработал, это не останется без внимания.

На данный момент пенсионный фонд использует достаточно сложную формулу для расчета выплат, но объясняется это желанием учесть различные факторы, которые могут повлиять на суммы выплат. Но, в целом, пытаясь понять, как рассчитать нужно учитывать ключевые показатели, которые используются при расчете. Речь идет о следующих элементах:

- БЧ (базовая часть). Ее устанавливают государственные органы, беря в учет наличие членов семьи на иждивении, ограничения в рамках трудового процесса и возраст.

- НЧ (накопительная часть трудовой пенсии по старости). Эта часть формируется из доходов от инвестирования пенсионных средств в ПФ РФ и добровольных страховых взносов.

- СЧ (страховая часть пенсии). Напрямую зависит от пенсионного капитала, который, в свою очередь, состоит из двух частей: это сумма страховых взносов после 2002 года и расчетный пенсионный капитал до этого периода.

В целом при расчете используются два блока информации о гражданине - до проведения пенсионной реформы и после нее. И обывателям, желающим разобраться в том, как рассчитать будущую пенсию,данный факт необходимо учитывать.

Что важно учесть перед расчетом

Те, кто находясь на пенсии, продолжают работать, могут рассчитывать на то, что выплаты в их случае не отменят и, более того, постепенно увеличат.

Если гражданин готовится к завершению трудового периода и немало работал до реформы, то его опыт и стаж будет пересчитан в баллы без какого-либо финансового ущерба.

Есть люди, чей возраст уже близок к пенсионному, но они так и не отработали официально 15 лет. Эта категория граждан, как и люди, не имеющие стажа вовсе, сможет получать исключительно социальную пенсию.

Важно знать о том, что активный труд на двух работах не принесет ощутимой выгоды. Объясняется это следующим фактом: суммарное количество баллов, которое будет начислено, фактически останется на уровне граждан, получающих официальную зарплату у одного работодателя.

Думая над тем, как рассчитать пенсию самому, стоит помнить, что неграмотное распределение процентов между накопительной и страховой пенсией может привести к определенным потерям. Размер выплат будет больше лишь в том случае, если приоритетной окажется категория накопления.

Ну и вполне очевидным является тот факт, что так называемая зарплата в конверте значительно ухудшает пенсионную перспективу, поскольку ощутимо снижает размер отчислений.

О системе баллов и ключевых изменениях

Важно быть в курсе того, что внесла некоторые изменения в систему начислений, но все они касаются только выплат по старости. В этой сфере те части, которые составляли одно целое, теперь являются самостоятельными, отдельными элементами расчета. Речь идет о страховой и трудовой пенсии. Именно страховая форма и определяется посредством учета баллов. Чтобы накопить необходимое их количество, нужно делать регулярные отчисления в категорию страховой пенсии. Но важно учитывать тот факт, что подобные изменения актуальны для граждан, чья трудовая деятельность была начата в 2015 году. Те, кто активно работал задолго до этого периода, о переменах в системе могут не переживать.

Но для молодежи это будет означать, что при таком процессе, как расчет пенсии, средняя зарплата не станет единственным определяющим фактором. В целом для того чтобы понять, на какую пенсию можно будет рассчитывать, необходимо учесть три составляющих:

Длительность трудового стажа;

Срок выхода на пенсию;

Размер отчислений.

Если для прежнего поколения важно было иметь лишь отчисления в нужном размере и минимум 5 лет официального трудового стажа, для молодых людей актуальной является более сложная система требований.

Прежде всего, увеличился срок требуемой трудовой активности, с каждым годом он будет расти, пока не достигнет отметки в 15 лет. Этот момент должен наступить в 2025 году.

Теперь - более конкретно о требованиях к желающим получать трудовую пенсию:

Прежде всего нужно достичь пенсионного возраста. Для женщин это 55 лет, мужчинам же придется трудиться до 60.

Необходимо отработать минимальный трудовой стаж. Речь идет о сроке от 6 до 15 лет.

Заключительным условием является наличие нужного количества баллов, которое равняется 30 и более.

Начисление балов происходит автоматически. Учитываться при этом будут такие показатели, как размер отчислений, трудовой стаж и возраст, в котором конкретный гражданин выйдет на пенсию.

Формула расчета пенсии,актуальная для молодых людей, должна включать все эти показатели. Если будет недоставать баллов или стаж окажется слишком коротким, то выход на заслуженный отдых отсрочится на 5 лет. И в этом случае не будет иметь ключевое значение форма пенсии - социальная или трудовая.

Тем же, кто фактически завершает свою карьеру или готов к прекращению деятельности в связи с приближением пенсионного возраста, переживать не стоит. Хотя показатели и будут пересчитаны, они либо никак не повлияют на размер пенсии, либо же приведут к ее увеличению.

Возможность получения бонусов

Согласно действующему законодательству, граждане при определенных условиях смогут получить дополнительные баллы. Такие бонусы начисляются в следующих случаях:

При уходе за детьми-инвалидами. За каждый год такой заботы начисляется 1,8 бала.

Когда гражданин проходит военную службу в армии РФ. Здесь также будет засчитан 1,8 балла за каждый год службы.

Рассчитывать на бонусы могут и женщины, находящиеся в декретном отпуске. В такой ситуации схема начисления немного меняется. Традиционные 1,8 бала приносит первый год декрета. Следующие 365 дней дают возможность получить 3,6 бала. Третий год отпуска для ухода за ребенком поднимает отметку до уровня 5,4 балов. Если длительность декрета превысит трехгодичный период, то за каждый последующий год государство будет начислять 5,4 бала.

Бонусы доступны будут также тем, кто ухаживает за родственником, чей возраст превышает 80 лет. Здесь начисления остаются на стандартном уровне (1,8).

Продолжая тему балов, нужно еще раз обратить внимание на важность трудового стажа. Как и было написано выше, по старой системе он не являлся ключевым показателем, куда большую роль играл размер отчислений. Теперь ситуация изменилась: при формировании такого регулярного ежемесячного пособия, как пенсия, доплата за стажбудет иметь одно из ключевых значений. То есть тем, кто работал долго будет зачтена их продолжительная трудовая деятельность, что окажет прямое влияние на размер пенсии.

Если говорить о том, как рассчитываются балы, то обратить внимание нужно на следующую формулу:

(ИПО в году N/НПО в году N) * 10.

где под ИПО нужно понимать индивидуальные отчисления гражданина в пенсионный фонд, НПО при этом означает норматив отчислений, а буква N используется для обозначения конкретного года.

Схема расчета

Говоря о грядущих выплатах людям, которые близки к пенсионному возрасту, стоит использовать другую схему, чем в случае с молодежью, которой еще предстоит много работать.

Если гражданин РФ начал свою трудовую деятельность до 1 января 2002 года, то для него актуальна следующая формула расчета пенсии:

П=ФБР+СЧ1+СЧ2+СВ.

Под ФБР нужно понимать фиксированный базовый размер пенсии, который устанавливает государство.

СЧ1 - это страховая часть пенсии для расчета которой используются вносимые работодателем страховые взносы до 2002 года.

СЧ2 - страховая часть, состоящая из взносов после 2002 года.

В качестве СВ определяется сумма валоризации и зависит от количества полных лет стажа.

Если расписать алгоритм расчета по этапам, то картина процесса окажется несколько сложной.

Итак, прежде всего учитывается стажевой коэффициент, который окажет непосредственное влияние на размер пенсии в итоге. Насчитывается он следующим образом: 0,55 единицы присваиваются мужчинам за 25 лет стажа до реформы (2002 г.) и женщинам за 20-летний период. В случае превышения этого лимита за каждый год добавляется по 0,01 единице коэффициента, при этом данный показатель не может превышать отметку в 0,20. Так что в рамках темы «как рассчитать будущую пенсию» изначально нужно обращать внимание на стаж.

Далее производится расчет соотношения зарплаты будущего пенсионера и среднего заработка по стране 2000 - 2001 годы. В качестве альтернативы могут использоваться данные за любые 60 месяцев трудового стажа, не имеющего перерывов.

При этом размер соотношения не должен превышать уровень 1,2. Если речь идет о жителях крайнего севера, то данный показатель будет колебаться в районе 1,4-1,9 единицы. Это во многом зависит от коэффициента к зарплате, в централизованном порядке установленного в конкретном районе.

На следующем этапе полученный средний заработок умножается на коэффициент и на сумму в 1671 руб. Последняя цифра является среднемесячной зарплатой по стране за 3 квартал 2001 года, которая была утверждена для расчетов. В итоге получается размер пенсии, пересчитанной согласно новому законодательству.

Льготная пенсия

В этом случае также актуален вопрос «как рассчитать пенсию самому?». Но для того чтобы самостоятельные расчеты оказались верны нужно выполнить несколько последовательных действий.

Для начала стоит получить информацию касательно своей должности - относится ли она к категории льготных. Получить эти сведения можно на сайте ПФ, где содержится перечень профессий, позволяющих выходить специалистам на заслуженный отдых раньше остальных граждан.

Если нужная профессия была найдена в списке, то дальнейшие действия сведутся к тому, чтобы определить конкретные периоды трудовой деятельности, которые засчитаны в качестве стажа. На данном этапе внимание важно обращать как на выслугу лет, так и на то учреждение, в стенах которого приходилось работать, поскольку существует также список предприятий, имеющих отношение к льготной категории.

И разобравшись с данными о бывшем работодателе, нужно проверить, соответствуют ли полученные сведения требованиям действующего законодательства. Далее стоит узнать, какое количество балов гарантирует сумма отработанных лет с учетом тарифов пенсионных отчислений. Эту информацию также можно узнать в ПФ.

Полученное количество балов необходимо умножить на пенсионный коэффициент, и в итоге получится размер льготной пенсии.

Использование электронного сервиса

Тем, кто желает идти простым путем, есть смысл обратить внимание на калькулятор пенсии, который находится на официальном сайте ПФ РФ. Эта программа значительно упростит процесс вычисление необходимых показателей.

В этом сервисе учтены все актуальные вводные, которые могут повлиять на размер пенсии и время ухода на отдых. Все что нужно - это заполнить все предложенные поля, что является несложной задачей.

Калькулятор пенсии позволяет получить наиболее объективную картину. При выполнении расчетов он учитывает, например, службу в армии. И хотя этот срок не определяется как стаж, за него гражданин РФ получает 1,8 балла.

Во внимание берутся все годы, посвященные официальному труду. Исключение в данном случае составляет отпуск по беременности и время декрета. К слову, баллы за отпуск для ухода за ребенком также учитываются.

Стоит отметить и тот факт, что гражданин РФ может получить надбавку к пенсии в размере 25 %, если он на протяжении последних 30 лет проживал в сельской местности и работал в сельхозсекторе.

Многих интересует тот факт, каким образом будут учитывать трудовой стаж, приобретенный во времена СССР, и будет ли он вообще иметь какое-либо значение. Без этой информации трудно понять, как рассчитать пенсию женщине 1961 года рожденияи другим гражданам, которые начали трудовую деятельность во времена Советов.

Прежде всего нужно отметить, что стаж, который был получен до 2002 года, в том числе и до момента образования Российской Федерации, учитывается. Если до реформы количество трудовых лет достигло отметки 27, то за них будет начислен коэффициент. Его размер будет состоять из двух частей: 0,55 за 20 лет стажа до 2002 года и 0,01 за каждый 12 месяцев сверх указанной нормы, что за семилетний период составит 0,07. В итоге коэффициент, в который будет переведена зарплата, составит 1,2.

Но, к сожалению, для многих граждан советская зарплата для расчета пенсии фактически не берется во внимание. Вместо этого учитывается средняя заработная плата по стране в период с 2000 по 2001 год, которая была равна 1647 руб. Вычитают советскую зарплату для того, чтобы точно определить пенсионный капитал. К этим показателям будут добавлены отчисления и стаж, зафиксированные после проведения реформы.

В среднем, гражданин, отработавший 35 лет и получавший зарплату в 20 000 руб. сможет рассчитывать на пенсию, составляющую 35 % от ее размера, то есть немногим больше 7000 руб. Такой, возможно, не совсем радужный пример расчета пенсии будет актуален для тех граждан, которые уже активно трудились во времена СССР. Единственный плюс сводится к тому, что при работе в пенсионном возрасте выплаты сохраняются.

Военнослужащие

Процесс определения размера пенсии для этой категории граждан имеет свои особенности, которые необходимо брать во внимание. Поэтому, разбираясь в том, как рассчитать военную пенсию, нужно знать, что пенсионный калькулятор в этом случае будет учитывать следующие показатели:

- Выслуга лет. Длительность трудовой активности оказывает самое непосредственное влияние на размер выплат. Только за счет этого показателя денежная дотация военных может быть увеличена на 50 %. Более того, каждый ненормированный год приносит еще 3 % надбавки.

- Инвалидность, ставшая следствием какой-либо болезни. В этом случае надбавка может достигать 75 %.

- Получение инвалидности во время службы в армии РФ. При таких обстоятельствах пенсия может быть увеличена максимум на 130 %, но какой именно будет размер надбавки зависит от группы, полученной после медицинского обследования.

Говоря о том, как рассчитать пенсию МВД, стоит отметить что она формируется фактически по той же схеме, что и у военных. Здесь также в основу расчета берется На повышение уровня выплат оказывают влияние такие факторы, как оклад по специальному званию и должности.

Как обстоят дела с ИП

Для получения права на должны иметь стаж от 15 лет. Здесь важно прояснить тот факт, что в качестве стажа определяются те периоды, когда производились взносы в ПФ, причем не имеет особого значения осуществлялась ли в тот момент активная предпринимательская деятельность или нет.

При этом ИП будут засчитываться в стаж те же периоды, что и в случае с другими гражданами (декрет, время службы в армии, уход за инвалидами и др.).

Что касается то их для выхода на пенсию понадобится минимум 30.

Итоги

Итак, разбираясь с тем, как рассчитать пенсию по старости, можно сделать следующий вывод: государство нацелено на объективное формирование размера выплат разным категориям граждан. Именно для этого в формуле расчета присутствует столько вводных. Что касается самостоятельно расчета, то самый быстрый способ выполнения этой задачи - использование пенсионного калькулятора на сайте ПФ.

Пожалуйста, выберите Ваш тариф.

Пожалуйста, укажите Ваш пол.

По закону, у граждан 1966 года рождения и старше пенсионные накопления не формируются.

Введите другое значение Вашего трудового стажа.

Пожалуйста, укажите год Вашего рождения.

Введите зарплату выше, чем минимальный размер оплаты труда в Российской Федерации в 2019 году - 11 280 рублей.

В соответствии с введёнными Вами данными Ваш стаж составляет , количество пенсионных коэффициентов – . С 2025 года минимальный общий стаж для получения пенсии по старости – 15 лет. Минимальное количество заработанных коэффициентов для назначения пенсии – 30. Если в ответах на вопросы Вы указали стаж менее 15 лет или же количество набранных коэффициентов не достигает 30, то Вам будет назначена социальная пенсия по старости: женщинам в 65 лет, мужчинам в 70 лет. Социальная пенсия по старости сегодня составляет 5283,84 рублей в месяц. Кроме этого, Вам будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе Вашего проживания.

В соответствии с введнными Вам данными Ваш стаж составляет , количество пенсионных коэффициентов – . Вам не хватает пенсионных коэффициентов или стажа для назначения страховой пенсии по старости. С 2025 года минимальный общий стаж для получения пенсии по старости – 15 лет. Минимальное количество заработанных коэффициентов для назначения пенсии – 30. Если в ответах на вопросы Вы указали стаж менее 15 лет или же количество набранных коэффициентов не достигает 30, то Вам будет назначена социальная пенсия по старости: женщинам в 60 лет, мужчинам в 65 лет. Социальная пенсия по старости сегодня составляет 5034,25 рублей в месяц. Кроме этого, Вам будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе Вашего проживания.

Если Вы хотите получать более высокую пенсию, пересмотрите свои жизненные планы так, чтобы Ваш стаж составил 15 лет и более и Вы в итоге смогли заработать как минимум 30 пенсионных коэффициентов.

Пожалуйста, проверьте правильность заполнения формы. Количество лет совмещения деятельности в качестве самозанятого гражданина и наёмного работника не может превышать количество лет минимального стажа, указанного в каждом виде деятельности по отдельности.

Если Вы хотите получать более высокую пенсию, пересмотрите свои жизненные планы так, чтобы Ваш стаж составил 15 лет и более и Вы в итоге смогли заработать как минимум 30 пенсионных коэффициентов.

Извините, калькулятор не предназначен для расчета размера пенсий нынешних пенсионеров, граждан, которым до выхода на пенсию осталось менее 3-5 лет.

Как рассчитать пенсию самому

Судя по письмам, некоторые хотели бы сами рассчитать свою трудовую пенсию по старости. Вот что думает по этому поводу юрист.Расчет пенсий — дело непростое, нужно учесть множество нюансов, о которых лучше всех знают профессионалы — работники Пенсионного фонда РФ. Поэтому разумнее довериться им. Если же выполненный ими расчет пенсии вас не устраивает, попробуйте обратиться в вышестоящую инстанцию — управление ПФР по области, краю, республике. Можно написать в Москву — в ПФР России, его специалисты тоже обязаны дать вам мотивированный, со ссылками на законодательство ответ.

Но приблизительный расчет можно сделать самому. Поможет нам в этом Федеральный закон «О трудовых пенсиях в Российской Федерации» , причем самый «свежий», с последними изменениями, которые были внесены в конце декабря 2009 года. Понадобятся еще некоторые сведения, не указанные в законе, мы подскажем их.

Итак, изучаем закон о трудовых пенсиях и выясняем, что размер пенсии любого гражданина зависит от трех составляющих. Во-первых, от продолжительности трудового стажа (в календарном порядке), определенного по состоянию на 1 января 2002 года (с этой даты вступил в силу указанный закон). Во-вторых, от заработной платы (за 20002001 годы либо за любые 60 месяцев подряд, в которые могут быть включены и 24 месяца, предшествующие 1 января 2002 года). В-третьих, от уплаты страховых взносов после 2001 года.

Как установлено пунктом 3 статьи 30 закона, расчетный размер трудовой пенсии определяется для мужчин, имеющих общий трудовой стаж не меньше 25 лет, и для женщин, имеющих общий трудовой стаж не меньше 20 лет, по формуле:

РП = СК х ЗР/ЗП х СЗП.

Расшифруем сокращения. РП — расчетный размер трудовой пенсии. СК — стажевый коэффициент, который для застрахованных лиц составляет 55% и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности (то есть сверх 25 и 20 лет со ответственно), но не больше чем на 20%. Женщине за 20 лет стажа устанавливается коэффициент 55%, за 21 год — 56% и т.д., за 40 лет и больше — 75%, так как есть ограничение не больше 20% (55% плюс 20% = 75%). Коэффициент за 25 лет стажа для мужчины 55%, за 26 лет — 56% и т.д. За 45 лет и больше — 75% (ограничение — не больше 75%).

ЗР — среднемесячный заработок застрахованного лица за 2000-2001 годы, который исчисляется по сведениям индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования или за любые 60 месяцев подряд на основании документов, выдаваемых в установленном порядке соответствующими работодателями или государственными (муниципальными) органами. Так как известен (по данным ПФР) размер среднемесячной зарплаты за 2000-2001 годы и он значительно превышает среднюю месячную заработную плату по России за тот же период, справку о зарплате за 60 месяцев подряд представлять не обязательно.

ЗП — среднемесячная заработная плата в РФ за тот же период (1494,5 рубля). СЗП — среднемесячная заработная плата в РФ за период с 1 июля по 30 сентября 2001 года для исчисления и увеличения размеров государственных пенсий, утвержденная правительством РФ (1671 рубль).

Важный показатель : отношение среднемесячного заработка застрахованного лица к среднемесячной заработной плате в Российской Федерации (ЗР/ЗП) учитывается в размере не больше 1,2. Даже если это соотношение составляет 3 или 10, оно все равно учитывается как 1,2 (исключение — граждане, проживавшие или работавшие на Крайнем Севере и приравненных к ним местностях до 1 января 2002 года, у них эта цифра может быть выше).

Допустим, вы родились 3 мая 1951 года, непрерывный трудовой стаж на производстве с 1 августа 1974 года, среднемесячный заработок за 20002001 годы (данные есть в отделении Пенсионного фонда) 5013 руб лей. Нужна еще справка о зарплате за 60 месяцев подряд, но, например, предприятие, где вы работали больше пяти лет кряду, уже не существует.

Ваш трудовой стаж на 1 января 2002 года 27 лет. Значит, ваш стажевый коэффициент (СК) равен 57. Теперь давайте считать. Ваш заработок (ЗР) за 24 месяца работы в течение 2000-2001 годов по сведениям индивидуального персонифицированного учета составил 5013 рублей. Среднемесячная зарплата в стране (СЗП) за III квартал 2001 года, утвержденная правительством РФ для исчисления пенсий, определена в сумме 1671 рубль.

Отношение (ЗР/ЗП) для вас равно 3, но учитывается, как мы уже знаем, не больше 1,2. Повторю: для расчета пенсии была использована заработная плата за периоды с 1 января 2000 года по 31 декабря 2001 года.

Определяем расчетный размер пенсии (РП):

РП = СК х (ЗР / ЗП х СЗП) = 0,57 (57%) х 1,2 х 1671 = 1142,96 рубля. Это размер вашей пенсии на 1 января 2002 года.

Для оценки пенсионных прав на 1 января 2002 года путем их конвертации (преобразования) в расчетный пенсионный капитал (ПК) необходимо: из полученного расчетного размера пенсии (РП) вычесть размер базовой части на 1 января 2002 года в размере 450 рублей и умножить на соответствующий период выплаты пенсии (Т). То есть провести расчет по формуле:

ПК = (РП — БЧ) х Т.

Т — это количество месяцев ожидаемого периода выплаты пенсии по старости, которое зависит от года назначения пенсии. Так, если пенсия назначена в 2010 году, Т равно 192 месяца, если в 2011 году — 204 месяца, если в 2012 году — 216 месяцев. Итак, расчетный пенсионный капитал (ПК) равен:

(1142,96 — 450) х 204 = 141363,84 рубля.

Теперь определяем расчетный пенсионный капитал (ПК) с учетом индексации и страховых взносов на дату наступления права на пенсию (на 3 мая 2011 года). То есть расчетный пенсионный капитал надо проиндексировать, исходя из роста среднемесячной заработной платы в стране и доходов ПФР в расчете на одного пенсионера (коэффициенты узнаем в Пенсионном фонде РФ):

141363,84 х 1,307 х 1,177 х 1,114 х 1,127 х 1,16 x 1,204 х 1,269 х 1,427 = 690509,26 рубля.

А размер страховой части (СЧ)

буден равен сумме расчетного пенсионного капитала, поделенной на период выплаты пенсии (Т). То есть:

690509,26: 204 = 3384,85 рубля.

К полученному результату прибавляем сумму страховых взносов учтенных на вашем индивидуальном лицевом счете, на дату назначения, по данным индивидуального учета ПФР.

254284,85: 204 = 1246,49 рубля.

Подведем итог: страховая часть вашей пенсии равна 1246,49 рубля. Негусто. К ней прибавляем общий фиксированный базовый размер страховой части трудовой пенсии по старости (Б), который на 1 февраля 2011 года составляет 2963,07 рубля в месяц (иждивенцев у вас нет, на Севере не работали):

1246,49 + 2963,07 = 4209,56 рубля.

Теперь учтем валоризацию (переоценка пенсионных прав), которая проведена с 1 января 2010 года. По закону, валоризации (повышению) подлежит расчетный пенсионный капитал.

Сумма валоризации (СВ) составляет 10 процентов величины ПК, и сверх того 1 процент величины расчетного пенсионного капитала прибавляется за каждый полный год общего трудового стажа, отработанного до 1 января 1991 года.

Сначала определяем ваш стаж до 1991 года, он равен 17 годам.

СВ = 690509,26 х = 186437,52 рубля.

Эту сумму нужно разделить на число Т (204 месяца). Получаем: 913,91 рубля в месяц.

Итак, пенсия с учетом валоризации:

4209,56 + 913,91 = 5123,47 рубля.

С 1 февраля 2011 года трудовые пенсии были проиндексированы на 8,8%. Итого: 5123,47 + 450,86 = 5574,33 рубля . Поскольку пенсия получилась совсем небольшая, ее обладатель получит прибавку к пенсии, чтобы ее размер был не ниже прожиточного уровня в области, где он живет.